ST, Sociedad de Tasación, alerta de que la oferta de vivienda nueva en la Comunidad de Madrid podría agotarse en un plazo de 10 meses -es decir, a finales de octubre de 2017-, un plazo de tiempo que se sitúa en los 12 meses en el caso de la provincia de Barcelona y en 14 en la Ciudad Condal.

Por lo que respecta al censo de costa, ST calcula que hay 5.594 viviendas nuevas sin vender, una cifra que equivale al dato de la Comunidad de Madrid.

En la Comunidad de Madrid, las existencias se han reducido de forma neta un 38,5% con respecto a 2014 y se sitúa en 5.474 viviendas. En este sentido, de las 8.898 viviendas de obra nueva que se registraban en 2014, actualmente quedan 1.911, lo que arroja una caída del 78,5% en dos años. Además de la oferta remanente, se han detectado otras 3.563 nuevas unidades, lo que arroja una oferta total de 5.474 viviendas.

En este contexto, el director general de ST Sociedad de Tasación, Juan Fernández-Aceytuno, ha subraya que si no se ponen a la venta nuevas unidades se podría generar un repunte de precios.

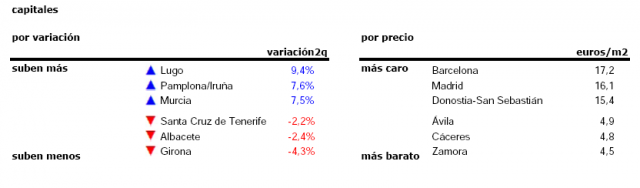

En el caso de Madrid capital, de las 2.558 unidades de vivienda nueva que se registraban en 2014, a principios de 2017 quedan 448, lo que implica que se ha dado salida al 82% de la oferta. Además, hay que añadir otras 1.710 nuevas viviendas, elevando la oferta disponible a 2.158 viviendas y situando la absorción neta en el 15,6%.Asimismo, cerca del 80% de las existencias en Madrid capital son inmuebles puestos a la venta en los dos últimos años.

Además, el 36,2% del total de las existencias en la Comunidad de Madrid son inmuebles terminados, una oferta que se ha reducido un 62% con respecto a 2014. Por su parte, el 39,9% de la oferta es vivienda sin iniciar y el 24 % vivienda en construcción.En cuanto al tamaño medio de las viviendas excedentarias, el 36% son inmuebles con menos de 100 metros cuadrados y las viviendas de menos de 150.000 euros han reducido su peso hasta el 25,6%. Por tamaño de las promociones, éste se ha reducido un 33%.

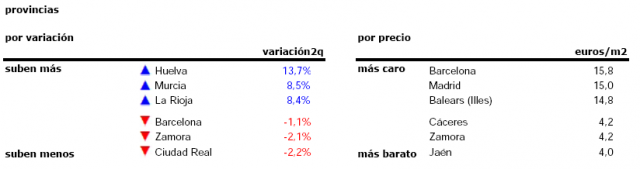

En el caso de la provincia de Barcelona, ST estima que la oferta de vivienda nueva podría agotarse en 12 meses y en 14 meses en el caso de la Ciudad Condal. Y es que, de las 2.719 viviendas que se identificaban en 2014, quedan 725 unidades en el mercado, lo que supone una caída del 73,3%.

En los últimos dos años, se han generado 2.068 nuevas viviendas hasta las 2.793, lo que ha aumentado las existencias en un 2,7%. En la ciudad de Barcelona, de las 917 viviendas nuevas en oferta que se contabilizaban en 2014, actualmente quedan 215, lo que implica una caída del 82,5%.

Teniendo en cuenta la nueva salida de producto, la oferta actual de vivienda en Barcelona es de 1.072 viviendas, el 16,9 % más. Asimismo, en los municipios de Barcelona la oferta actual de vivienda sobre plano se ha incrementado un 212% respecto a 2014. Un aumento que se ha registrado también en el tamaño y en el precio.

Por lo que respecta a la zona de costa, ST calcula que el mayor excedente se observa en la Costa del Sol (2.482), seguida de la Costa Blanca (2.110), Costa Dorada (378), Costa Cálida (345) y Costa Brava (279).

Por cada 1.000 habitantes, el mayor excedente de vivienda se observa en la Costa Blanca con 1.011 unidades y el menor en la Costa del Sol con 658 viviendas.Madrid y BCN seguirán liderando la subida de precios

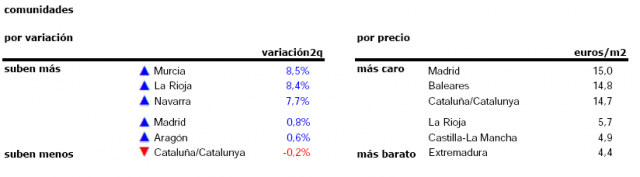

En cuanto a los precios, la tasadora prevé que el precio de la vivienda crezca una media del 3% en el conjunto de 2017, un ejercicio en el que continuará la senda alcista observada en 2016 -pero a un ritmo más suave de lo esperado-, liderada por Madrid y Barcelona. Según ha señalado Fernández-Aceytuno, esta previsión se ha calculado en base a las afiliaciones a la Seguridad Social, a un descenso de la tasa de paro hasta el 18%, a un incremento del consumo, un PIB del 2,5%, un Euribor en mínimos, un incremento de renta de las familias y de la confianza del consumidor y una recuperación de la industria.

El incremento de los precios de la vivienda seguirá estando liderado por Madrid y Barcelona, que encabezan además el mercado de alquiler donde, sin que ST vea una burbuja, sí se constatan fuertes tensiones de los precios en algunas zonas de alta demanda.De hecho, el arrendamiento con opción a compra seguirá siendo una alternativa sólida en 2017, donde la vivienda seguirá siendo un valor refugio marcado por la mejora de la financiación y pese a la desaceleración en la creación de hogares.

Fuente: http://www.elmundo.es/economia/2017/01/16/587ca5abca474127298b4613.html